Banner cabecera

El 2023 en cifras

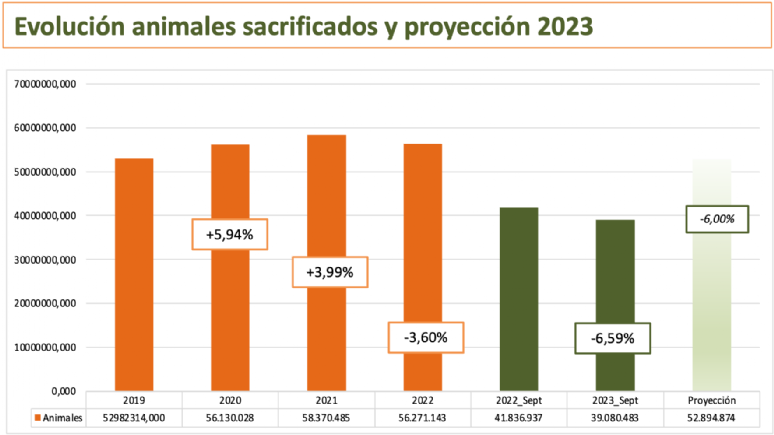

Este año ha sido un año complejo y caracterizado por un desajuste muy exagerado entre la capacidad de producción y las necesidades de sacrificio por parte de la industria. Los últimos datos de la encuesta de sacrificio marcan un déficit de 2,7 millones de animales a septiembre de 2023, con lo que la proyección más realista que tenemos es que España va a rondar los 53 millones de cerdos sacrificados con una diferencia de más de 3,3 millones de cerdos que en 2022 y muy lejos de los 58,3 millones que se alcanzaron en 2021, lo que nos traslada que el sector ganadero (incluidas las importaciones) no ha sido capaz de hacer 5,3 millones de cerdos que necesita hoy en día la industria.

Las razones son varias, pero las podemos resumir en:

- Reducción de la cabaña en 2022 que se ha visto materializada con una menor disponibilidad de animales debido a la situación financiera de los ganaderos de finales de 2021 y principio de 2022.

- La guerra de Ucrania y el incremento de los precios de materia primas que han tensionado toda la cadena desde el principio incrementando las necesidades de circulante.

- Problemas sanitarios. Por un lado, los problemas víricos que todavía no han podido controlarse correctamente y están ocasionando problemas con diferente impacto entre empresas y zonas geográficas, pero con repercusión con la capacidad productiva de España. Por otro lado, las dificultades burocráticas y la presión por la reducción del uso de antibióticos están haciendo que tengamos un repunte de enfermedades o serotipos que en algunos casos son importadas.

- Dificultadores para nuevos proyectos y ampliación de las granjas existentes. La lenta tramitación de proyectos y en muchos casos el bloqueo de estos por la correspondiente Confederación Hidrográfica hace muy difícil que los proyectos necesarios avancen. Esto está llevando a que el sector se esté reorganizando y tengamos un cambio en el modelo de negocio.

A nivel de producción de carne, la bajada no va a ser tan llamativa como en animales. El incremento de pesos de animal vivo va a generar que la bajada de volumen de carne sea de un -4% (frente al - 6,5% en animales) y con la gran bajada de producción en Europa, España va a incrementar su posición dominante en el mercado y los pronósticos es que España acabe el año siendo el 26% de la producción europea.

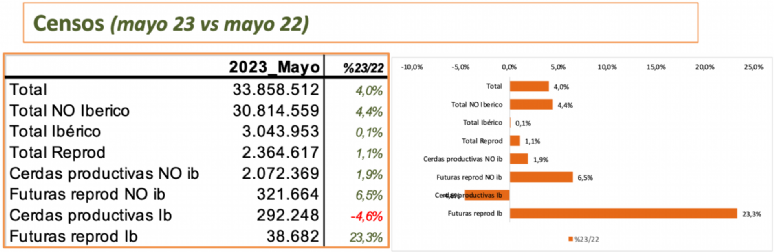

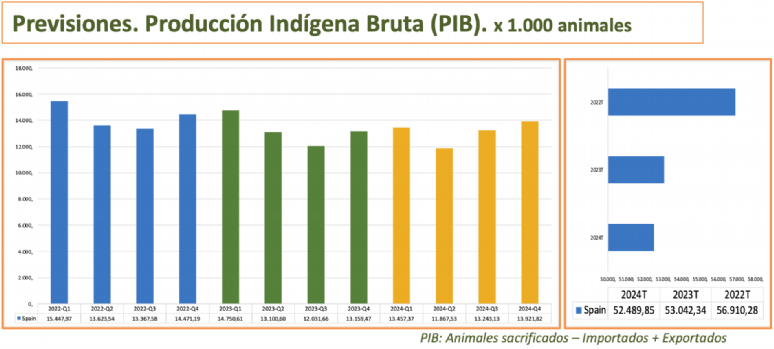

Para el año que viene sí que se esperan cambios en la producción. Por un lado, los censos declarados por el Ministerio en mayo 2022 (los de fin de año todavía no están publicados) arrojaban un incremento en el censo total de un +4% con un incremento de reproductores de un +1,8% con un muy ligero descenso de animales de cebo (-0,38%). Para las previsiones de Eurostat, la Comisión Europea marca un descenso de producción indígena bruta del -9% para el primer semestre lo que correspondería a 2,5 millones de animales que parcialmente serán compensados con la importación de animales lo que puede resultar en una reducción de sacrificios de un 2% en el primer semestre. Para el segundo semestre se espera una ligera recuperación de la producción indígena bruta que con la importación de animales se estima que se cierre el año 2024 con un ligero incremento de producción del 1,2 – 1,4% respecto al 2023.

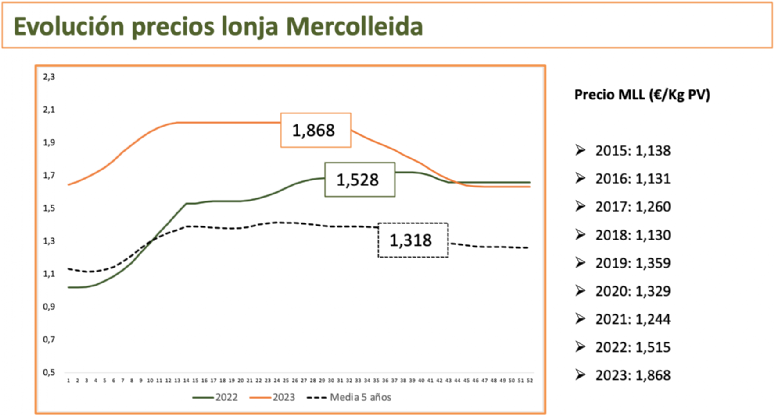

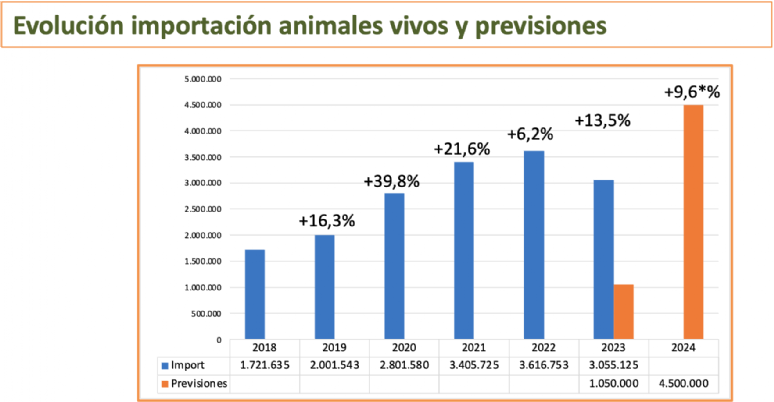

A nivel de precio, el mercado de referencia español: Mercolleida, ha reflejado la tensión entre el incremento de los costes de producción y el déficit de cerdos alcanzó una media de precios de referencia de 1,868 €/kg de PV que va a suponer un incremento del 22,6% de incremento respecto del 2022. Para el año que viene, la evolución del precio va a depender no solo de la disponibilidad de animales sino también de la evolución de los mercados exteriores. En este sentido también se espera que se mantenga o incremente la importación de animales. Para este año se estima una importación de animales vivos (lechones, sacrificio y reproducción) de 4.000.000 de animales, lo que va a suponer un incremento del 500.000 respecto al 2022.

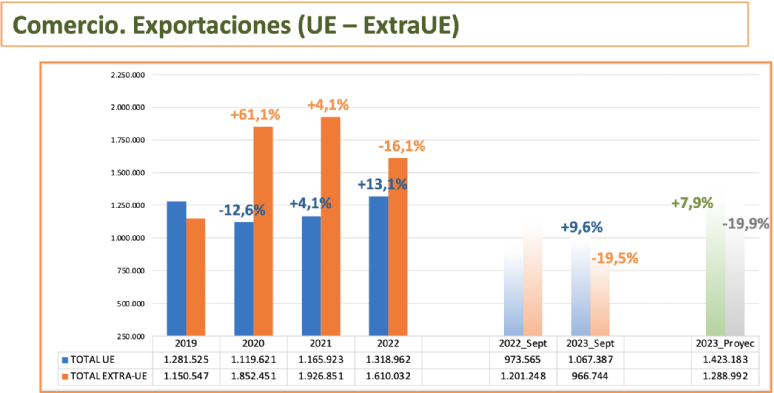

Por último, pero no menos importante, la evolución de las exportaciones. Para este año se estima una reducción del -6,5% en total de nuestras exportaciones y principalmente en las categorías de carnes (frescas, refrigeradas o congeladas), jamón con hueso y una ligera caída en despojos. Se ha incrementado la exportación de jamón sin hueso, panceta salada y grasa. En lo referente a mercados, se ha perdido un 15% de las exportaciones a China, y ahora China es el 20% de nuestro mercado, lo cual, y pensando positivamente, nos da un mejor equilibrio en las exportaciones. Pero igualmente se ha perdido posicionamiento en otros mercados: Filipinas (-39%), Corea del Sur (-25%) o Japón (-12%). Lo que se está viendo es una orientación hacía el mercado europeo con algo mayor valor que el de terceros países, de tal forma que ahora el 53% de las exportaciones van a la Unión Europea y 47% a países terceros.

Veremos qué nos depara el 2024 en términos de producción, industrialización, exportación y, sobre todo, si se pone de manifiesto el cambio en el modelo de negocio de la cadena del porcino.

De parte del equipo de ANPROGAPOR: ¡FELICES FIESTAS Y TODO LO MEJOR PARA EL AÑO 2024!

MLL 28/05/2026

Cerdo Cebado: 1,290 €/kgPV (+0,015)

Lechón 20 kg Lleida: 40,00 € (-2,00)

Cerda Desvieje: 0,450 €/KgPV (0,000)